איך למצוא הון

מְחַבֵּר:

Eugene Taylor

תאריך הבריאה:

15 אוגוסט 2021

תאריך עדכון:

11 מאי 2024

תוֹכֶן

במאמר זה: מציאת הון השגת הלוואה או כספים הימנעות ממפלים 25 הפניות

עושר מייצר עושר. אכן, יש צורך למצוא הון ליצירת עסק חדש. מכיוון שרוב היזמים אינם מסוגלים לתמוך בהוצאות גבוהות במיוחד, הם ייאלצו להשתמש באנשים שמסכימים לסכן את כספם בהקמת חברה בתמורה להטבות מסוימות. השקעה ראשונית מהווה לרוב אתגר גדול. עם זאת, יזם המתמיד למצוא הון יכול להתגבר בקלות על קושי זה ולהגשים את הפרויקט שלו.

בשלבים

חלק 1 מציאת הון

- השתמש במשאבים האישיים שלך. כדי לפתוח עסק, תחילה תוכלו לשקול להשקיע כסף משלכם. אם יש לכם אמצעים כספיים מספיקים, תוכלו אפילו לשלם את כל עלויות ההשקה שלכם. בהשוואה לאפשרויות אחרות, נוסחה זו נחשבת בדרך כלל לאחת המהירות, הקלות והישירות ביותר.

- עם זאת, לגבי העושר שלך, הסיכון עולה עם כמות ההשקעה. אכן, אם המיזם החדש ייכשל, תאבד כסף משלך, ולא זה של משקיע חיצוני. בנוסף, סכום המימון העצמי שלך תלוי בעושר האישי שלך. ככל שהיא צנועה יותר, ההשקעה תהיה נמוכה יותר.

- חברות רבות, במיוחד קטנות, שואפות להשיג סיוע כספי כלשהו. אז אל תדאגו אם אינכם יכולים להרשות לעצמכם לשלם את כל ההוצאות הדרושות לכם בכדי לפתוח את העסק. לידיעתך, שים לב כי במהלך שלושת הרבעונים הראשונים של 2014, המינהל לעסקים קטנים בארה"ב (SBA) סיפק יותר מחמישה מיליארד דולר להקמת עסקים חדשים.

בקש הלוואה מסחרית ממוסד פיננסי. בנקים הם אחד ממקורות המימון המסורתיים העיקריים לעסקים חדשים. אפשר לפנות לבנק הרגיל שלך. שימו לב כי מספר בנקים ואיגודי אשראי התמחו בהלוואות לעסקים קטנים. באופן כללי, מוסדות אלה מציעים מספר מוצרים שיעזרו לך לענות על הצרכים הפיננסיים שלך, שנעים בין קווי אשראי להלוואות פיננסיות. לכן, כאשר אתם מחפשים הלוואה, אל תהססו לשקול את האפשרויות שמציעים בנקים אחרים.- עם זאת, שימו לב כי לא תמיד מובטח קבלת הלוואה. מוסדות פיננסיים רוצים רק לעזור לחברות שמצליחות להחזיר את ההלוואה והריבית. לכן, כל ארגוני הכספים הנודעים יבקשו מכם להציג תכנית עסקית קוהרנטית, כמו גם מידע כיצד להפוך את הפרויקט שלכם לרווחי. לקבלת מידע נוסף, עיין בסעיף בהמשך לקבלת הלוואה.

- באופן כללי, תימנע מקבלת הלוואה אישית למימון העסק שלך. במקום זאת, בקש הלוואה מסחרית. הלוואות אישיות הן בדרך כלל על שמך ולא בשם החברה. שיעורי הריבית שלהם גבוהים יותר, מה שמקשה על השותפויות העסקיות.

-

חפש תוכניות ממשלתיות לעסקים קטנים. בנקים מסחריים לא תמיד מסוגלים להעניק הלוואות ישירות לעסקים קטנים. לפעמים עסק חדש יכול לקבל הלוואה רק אם יש לו ערבות ממשלתית. במילים אחרות, אם הפרויקט שלך לא מצליח, הממשלה מתחייבת להחזיר את ההלוואה כולה או חלקה למוסד המלווה. זה מאפשר למממן להיות נדיב יותר עם סכום ההלוואה שהם מוכנים לתת, מכיוון שהוא לא יפסיד הרבה כסף אם המוטב יהיה ברירת מחדל. הלוואה בערבות ממשלתית היא דרך נהדרת להעניק לעסק, שאינו זכאי להלוואות רגילות, אפשרות לגשת למימון שהוא זקוק לו. לכן, בדוק באתר הרשמי של מנהל עסקים קטנים כדי להבטיח את זכאותך.- שימו לב שהלוואות ממשלתיות אינן מציעות רק הטבות. אכן, מרבית ההלוואות הללו אינן יכולות לעלות על תקרה קבועה. מספר הלוואות אלה עשויות לדרוש גם דמי ניהול גבוהים בהשוואה להלוואות ממקור אחר.

-

חפש שותפים. כדי למצוא הון, אתה יכול גם לדבר עם משקיעים. הם פשוט אנשים שיש להם הון ורוצים לגדל אותם כדי להרוויח יותר כסף. בדרך כלל, המשקיעים מונעים מהיתרונות שהם יכולים להפיק בעתיד. כך, משקיע חכם יכול להרוויח הרבה כסף בטווח הרחוק בתנאי שהם מוציאים לטווח הקצר. עודדו את הציבור להשקיע בעסק שלכם. בדרך זו תקבלו כספים ישירות מבלי שתצטרכו לעבור בבנק. עם זאת, בנוסף לחלקם ברווח, המשקיעים ירצו לומר את דברם בהנהלת החברה.- ישנם כמה סוגים של משקיעים. הנה כמה מהם שיכולים להעניק מימון לחברה חדשה.

- המשקיע הגמלוני. הוא אדם יחיד ועשיר. בדרך כלל זה מישהו שבעל העסק מכיר. משקיע מסוג זה בדרך כלל נותן סכום חד פעמי כדי לעזור לחברה להתחיל.

- חברת הון סיכון. באופן כללי מדובר בחברה גדולה שלוקחת מניות בבעלות על עסק חדש בתמורה לתרומה כספית, שעשויה לכלול תשלום סכום באחד או מספר זמן.

- משפחה וחברים ראה להלן.

-

בקש ממשפחתך וחבריך להלוות לך כסף. משקיע פוטנציאלי יכול להיות חלק מהמשפחה שלך או מהאנשים שאתה חי איתם בחיים האמיתיים. לרוב קל יותר ללוות כסף ממשפחה וחברים מאשר מבנק או ממשקיעים. באופן כללי, אתה נמצא ביחסים טובים עם המשפחה והחברים שלך. בנוסף, אתה יכול להשיג ריבית אפסית או חיובית משמעותית מזו שתוענק לך על ידי מוסד אשראי.- עם זאת, נוסחה זו אינה חסרת סיכון. אם החברה אינה רווחית, תאבד את כספם של יקיריכם. בנוסף, אנשים איתם יש לך מערכות יחסים מצוינות עלולים להסתבך בבעיות אם אינך מסכים כיצד לנהל את העסק.גורמים אלה יכולים לשחרר חברויות, לפגוע במערכות יחסים עם אנשים שאתה אוהב ואפילו ליצור טינה לכל החיים. לכן עדיף להימנע ממקור מימון זה, למעט במקרים של הכרח מוחלט.

-

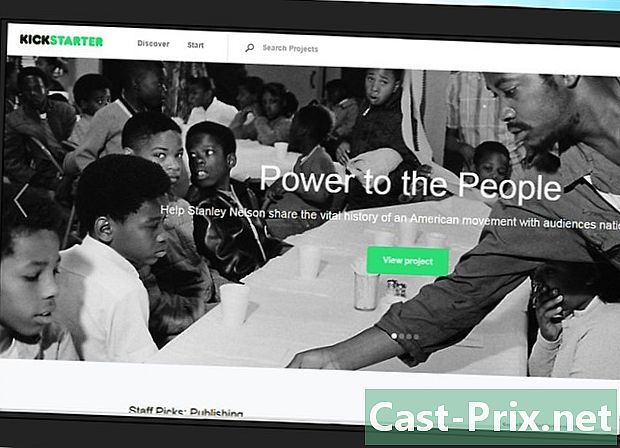

השתמש במימון המונים. מקור מימון זה הוא לאחרונה. לפני עשר שנים בערך, לחברות לא הייתה הזדמנות קטנה להשתמש בהזדמנויות המימון שהציעה הציבור הרחבכלומר משתמשי אינטרנט ברחבי העולם. האתרים של המון המוניםכמו "Kickstarter" ו- "Indiegogo", מאפשרים למשתמשים להמציא רעיונות למציאת הון ולבקש עזרה ממלווים מקוונים. קמפיין מימון קהל יצליח, במיוחד אם החברה מסוגלת לתקשר ביעילות עם בסיס הלקוחות המקוון שלה. נוסחה זו היא הטובה ביותר לחברות שעובדות בתחום ה- IT או עבור יזמי טכנולוגיה. להלן רשימת חברות שהצליחו להתחיל להשתמש בנוסחה זו:- בידור אובסידיאן (משחקי וידאו);

- FormLabs (הדפסה תלת ממדית);

- Oculus VR (מציאות מדומה);

- Apigy (אפליקציות סלולריות).

-

הפגינו דמיון. אין מתכון פלא כיצד לממן עסק חדש. הדוגמאות בסעיף זה מראות את מקורות המימון הנפוצים ביותר, אך מקורות אלה רחוקים מלהיות רק. אם תרצה להרחיב את החיפוש שלך, סביר להניח שתמצא דרכים מקוריות אחרות לממן את העסק שלך. להלן כמה אפשרויות נוספות שתוכלו לחשוב עליהן.- בנקים ומוסדות אשראי מקומיים. בהשוואה לבנקים גדולים, מוסדות אלה עשויים להיות בעלי מוטיבציה רבה יותר לממן עסקים חדשים. מחקרים שנערכו בארצות הברית על ידי החברה הפדרלית לביטוח פיקדונות (FDIC) מצאו כי בנקים קטנים מספקים מספר הלוואות מסחריות העולות בהרבה על גודל הבנקים הללו.

- ספקים. הם יכולים לעזור לך כחלק ממה שמכונה א אשראי ספק. החברה בה אתה קונה את הציוד או חומרי הגלם שלך יכולה להציע לך הלוואה שתעזור לכסות את עלות הרכישות שלך. עם זאת, הלוואות אלה הן בדרך כלל לטווח קצר מאוד ומשמשות רק לרכישת אספקה.

- בעלי הבניינים. חלקם עשויים להסכים לתת לך הלוואה בתמורה לשכר דירה גבוה יותר לאורך תקופת ההשכרה שנותרה. נוסחה זו תלויה מאוד במערכת היחסים שלך עם בעל הבניין.

חלק 2 קבלת הלוואה או קרנות

-

שלט בשדה העיסוק שלך. כשאתה מבקש מבנק או משקיע לממן את הפרויקט שלך, לרוב תתבקש להוכיח שהעסק שלך יהיה רווחי. הטיעון שלך אמור לאשר את היכולת שלך להרוויח כסף ולא לזרוע ספק במוחו של המשקיע. הנכס הטוב ביותר שלך הוא לשלוט בתחום הפעילות בו תרגל. חשוב לדעת מה הקשיים האפשריים, התיעוד או ההרשאות שתצטרכו כדי להפעיל את העסק שלכם ואת ההוצאות שתעשו. עם זאת, הנקודה החשובה ביותר היא הציג את השיטה שלך בזהירות כדי להרוויח כסף ואת הסכום המשוער של זכיותיך.- התכונן לספק מספרים, לא הנחות או הנחות. בררתי בדיוק הסכומים הדרושים כדי להתחיל בפרויקט שלך. לדוגמא, אם תשאלו כחצי מיליון יורו, למממן יש ספקות לגבי הקוהרנטיות של התוכנית העסקית שלך, מכיוון שהסכום המתקדם חסר דיוק.

- אם אין לך מושג ברור כיצד להמשיך, נסה לדבר עם מומחה. מומחי שירותי המינהל האחראים על עסקים קטנים ובינוניים יוכלו להציע לך ייעוץ ונתונים למחקר שוק. באופן כללי, הטבה זו היא בחינם.

-

שפר את מצבך הכלכלי. בעת בקשת הלוואה מסחרית, תצטרך להיות בעלת היסטוריה פיננסית ללא דופי. הסיכויים שלך לקבל מימון יהיו טובים בהרבה, אם יש לך אשראי אישי טוב, מוניטין מצוין להחזר הלוואות ורמת חוב מקובלת. אם כבר יש לך עסק, ניהול עודף יהיה גם נכס עיקרי. עם זאת, אם פשטת רגל תהיה לך קשה למצוא מימון.- כדי לקבל מושג גס על אמינותך הפיננסית, נסה לבקש דוח אשראי. לדוגמה, בארצות הברית, שלוש הסוכנויות הגדולות לדיווחי אשראי, "Equifax", "TransUnion" ו- "Experian" נדרשות כחוק כדי לספק דוח אשראי שנתי ללקוחות המעוניינים בכך.

-

הכן את התיעוד הדרוש. הפורמליות לבקשת הלוואת מימון ארוכות ומסובכות. כדי לצמצם את הזמן הנדרש לקבלת ההלוואה, נסה להכין את התיעוד הדרוש לפני שתגיש את בקשתך. הרכב הקובץ תלוי במממן. עם זאת, צפו להזדקק לפחות המסמכים הבאים:- היסטוריית אשראי אישית;

- ההיסטוריה של האשראי המסחרי;

- הדוחות הכספיים של עסקים קיימים והדוחות הכספיים הצפויים;

- תחזית תזרים מזומנים, רצוי למשך שנה לפחות;

- ערבויות אישיות של השותפים והבעלים של החברה.

-

הווה א תוכנית עסקית סביר. מסמך זה חייב להיות כתוב בקפידה מכיוון שהוא יצירה חיונית, במיוחד בתחילת החיפוש אחר מימון. על התוכנית העסקית ליידע את המלווה או המשקיע על המוצרים או השירותים שהחברה מציעה למכור, השוק שמכוון, ארגון החברה וכמובן הדרך לייצר רווחים לטווח הארוך.- נסה לכתוב בסגנון קל להבנה. השתמש במשפטים קצרים ופשוטים ואוצר מילים מתאים. במידת האפשר, הצגת הנתונים חזותית באמצעות דיאגרמות ותרשימים, במקום להשתמש ב- e.

- תוכנית עסקית תלויה בחברה שנחשבת. מסמך זה יכול להכיל בין עשרים לשלושים עמודים ונספחים עם גרפים, תרשימים ואיורים. כתיבת תוכנית עסקית יכולה להיות די מורכבת עבור מי שאינו רגיל לעבודה מסוג זה. לכן, אם יש לך ספק לגבי היכולות שלך, בדוק את המשאבים הזמינים ברשת, כולל ספרי שירות ניהוליים עבור ארגונים קטנים ובינוניים בארצך. השימוש במשאבים אלה הוא לרוב בחינם.

-

הצע ערבות. אם אתם מחפשים הלוואה, המלווים ירצו ביטוח כלשהו שיחזיר את כספם, גם אם הפרויקט שלכם נראה ללא רבב מבחינת פירעון החוב. מסיבה זו, מרבית המלווים דורשים בטחונות למשכון נכס חשוב אחד או יותר, כמו בית או רכב. המלווים יוכלו לתפוס נכס זה אם לא תוכלו להחזיר את ההלוואה. קבלן עשוי להיות מסוגל להשיג הלוואה ביתר קלות אם יש לו ערבויות מספיקות, כלומר אם יש לו מספר נכסים בעלי ערך מתאים. אל תשכח כי מוצרים אלה עשויים להימכר כדי לפרוע את ההלוואה במקרה של כישלון החברה.- אמנם ניתן לקבל הלוואות מבלי להציע ערבויות מטעמך, אך העובדה היא שהתהליך לא תמיד קל. יתכן שתצטרך לבקש מאחד מחבריך ערבות ההלוואה עבורך.

- שים לב שלעיתים קרובות כללי האחריות משתנים מהלוואה להלוואה. לדוגמא, מלווים פרטיים רבים יקבלו בית כבטוחה בסכום השווה ל 75% מהמחיר הנוכחי בניכוי יתרת המשכנתא, ואילו העסק הקטן והבינוני עשוי להציע 80% מאותו המחיר.

-

תשמור על המוניטין שלך. תאמינו או לא, המוניטין שלכם ושל העסק שלכם יכול להשפיע על הקלות בה תקבלו את ההלוואה. כיום, כשתגיש בקשה להלוואה, מלווים רבים ומשקיעים פוטנציאליים יחפשו אותך באופן מקוון - כלומר, הם יראו את המידע שלך במדיה החברתית וכן הלאה. אם יש לך מערכות יחסים עם פשע, שערוריות או מעילות, תתקשו יותר לקבל הלוואה.- לרוע המזל, משמעות הדבר היא כי העבר שלך עשוי לצוץ מחדש, גם אם אינך אחראי לחלוטין לאירועי התקופה. לדוגמה, אם בן זוג לשעבר תקף אותך על ידי פרסום שמועות והאשמות נגדך ברשת, המלווה הפוטנציאלי עשוי לקחת אותם בחשבון, גם אם המידע המדובר אינו מבוסס. חברות מסוימות מציעות שירותים עבור לְשַׂיֵד המוניטין שלך באינטרנט. עם זאת, קשה לדעת עד כמה השירותים הללו יעילים.

- שימו לב כי אינכם יכולים לקבל הלוואה אם הייתם מעורבים בפעילויות שנחשבות בלתי מוסריות על ידי מוסד האשראי. לדוגמה, שחקנים פורנוגרפיים רבים לשעבר נאבקו להשיג הלוואות, אפילו הרבה אחרי שהשתנו לחלוטין.

-

שקול לפנות לציבור. אם כבר יש לך עסק, אתה יכול לפתוח בהנפקה ציבורית ראשונית (IPO), למכור מניות לציבור. כך, למשקיעים תהיה הזדמנות לרכוש מניות של החברה במחיר נהדר. הם יקבלו דיבידנדים על בסיס מספר המניות שרכשו. חברה משגשגת יכולה להשיג הרבה כסף על ידי ניהול "הנפקה". בדרך כלל, חברות ציבוריות יעילות יותר כאשר הן משתמשות בתהליך זה.- עם זאת, שימו לב, בהשוואה לחברות פרטיות, חברות SOE כפופות לתקנות ובקרות פיננסיות אחרות.

חלק 3 הימנע מהמלכודות

-

היזהר מזיכויים בכיסוי הוצאות ההתקנה שלך. אתה יכול לממן את העסק החדש שלך באמצעות כרטיס אשראי או קו אשראי שהוענק על ידי המלווה, אך לרוב זו נוסחה לא טובה. נכון שחברות מאושרות משלמות עבור הוצאותיהן הרגילות באמצעות חשבון אשראי, כגון ציוד משרדי וכו '. עם זאת, נוסחה זו אינה מתאימה להקמת עסק חדש מכיוון שהיא עלולה לגרום לחובות מוגזמים. ריבית כרטיסי אשראי בדרך כלל פחות טובה מאלה של הלוואות בנקאיות. כך שהחזר חובותיך יכול להשפיע על הרווחים שלך בטווח הרחוק.- אם אתה נאלץ להשתמש באשראי כדי להתמודד עם הוצאות גדולות בהתחלה, נסה להחזיר את החוב שלך במהירות האפשרית. אפילו עלייה קטנה בתשלום הרגיל שלך עשויה לחסוך לך כסף רב בטווח הרחוק ולקצר את תקופת ההחזר שלך. נניח שיש לך חוב של 1,000 דולר בכרטיס האשראי שלך, עם ריבית חודשית של 20%. ייקח לך קצת יותר משנתיים לפרוע את החוב שלך אם אתה משלם 50 € מדי חודש. עם זאת, אם תשלמו רק 15 אירו נוספים, תקופת ההחזר תקטן לשנה וחצי, מה שיעזור לכם לחסוך כסף בתשלומי ריבית.

-

אל תשתמש בסחורות חיוניות כדי להבטיח הלוואה. אם אינך יכול לוותר על הבית, המכונית שלך, ירושה יקרה או רכוש אחר, הימנע מהעמדתו כבטוחה לנטילת הלוואה. אפילו התמונות הטובות ביותר עלולות להשתבש. עסק חדש עם תוכנית עסקית מצוינת יכול להיכשל עקב אירוע שהבעלים אינו יכול לשלוט בו, כמו משבר כלכלי חריף לאומית או גלובלית. אז, תמיד יש סיכון, לא משנה כמה קטן, שיכול למנוע ממך להחזיר את ההלוואה שלך. עליך לזכור אפשרות זו בעת בחירת הנכס להציג כבטוחה. -

אל תבחר משקיע הון שלא מתאים לך. הקשר בין בעל עסק למשקיע הון חשוב מאוד לקיומו של העסק עצמו. בנוסף לכסף שהוא נותן לך, משקיע צריך לקבל גם את החזון שלך לגבי הצמיחה וההתפתחות של העסק שלך. אחרת, עימותים יכולים להיווצר בקלות בינך לבין בן / בת זוגך, במיוחד אם יש להם התנגדויות לגבי הכספים שלהם.- בנוסף, לבעלים ולמשקיעים אינטרס להיות בתנאים טובים. בעולם העסקי, לעתים קרובות מתקבלות החלטות חשובות על מסלול גולף, במהלך ארוחת צהריים עסקית וכו '. קבלת ההחלטות תהיה ברובה קל יותראם יש לך יחסים טובים עם התורמים שלך.

-

אל תערבב את הכספים של העסק שלך עם הכספים האישיים שלך. מקובל בהחלט להשתמש בכרטיס אשראי מקצועי כדי לקנות בסופרמרקט אם תשכח את הארנק בבית. עם זאת, לעולם לא תצטרך להשתמש בהרגל להקיש לקופה של החברה שלך כדי לשלם עבור הרכישות האישיות שלך או להפך. במקרים מסוימים, התנהגות זו עשויה לפרק את ההגנות המשפטיות הנלוות למעמדך כמנהיג עסקי.- לדוגמא, חברה ובעליה נחשבים לשני ישויות משפטיות נפרדות. כך שאם החברה נתבעת, הבעלים לא בהכרח יאבד את ביתו. עם זאת, אם המבקש יכול להוכיח כי הבעלים השתמש באשראי העסק לצרכים אישיים, העסק והבעלים יכול להתבלבל ובמקרה זה יתכן שתתפוס את הבית.

- שימו לב גם כי ניכוי הוצאות אישיות מההחזר המס של תאגיד הוא הונאת מס.

-

אל תסתיר את האמת ממלווים או משקיעים. אנשים שמלווים לעסק שלך עוזרים לך לרדת מהאדמה. הם ה אחרון למי תנסה להסתיר את האמת. אם כן, תבצע עבירה. בנוסף, תביא את סיכון העסק שלך לטווח הרחוק מכיוון שתעמוד בפני התחייבויות כספיות בלתי צפויות. להלן מספר דברים שתצטרך להימנע מהם:- הגזים בהכנסה הפוטנציאלית של העסק שלך;

- הסתר נתונים שליליים מהיסטוריית האשראי שלך, כגון התקף וכן הלאה;

- לשקר לגבי ערך הנכס שלך כביטחון;

- תן למלווה לשכנע אותך לייצג את האמת כשגוי בעת הגשת בקשת ההלוואה שלך, כיוון שמדובר בהלוואה בתנאים לא הוגנים.

- לעיתים קרובות קשה להשיג הון סיכון. לכן, חשבו על התייעצות עם יועץ פיננסי שיסייע לכם בעניין נקודה זו.

- נצל את פורטלי ההשקעה. "GetCapital.org" הוא אתר שימושי מאוד לחיבור יזמים ומשקיעים ברחבי העולם.

- ניתן להשיג כספים ממקורות שונים. אך הגישה תלויה תמיד בפעילות, בדרישות שלך ובסיכונים שאתה יכול לקבל. "Finmart.com" הוא אתר המציע פיתרון מלא למימון עסק לאחר מחקר מעמיק. זה די מרגיע.

מרתק

איך לראות את ההיסטוריה של "ג'יימה" באינסטגרם

מאמר זה נכתב בשיתוף עורכינו וחוקרים מוסמכים כדי להבטיח את הדיוק ואת השלמות של התוכן. צוות ניהול התוכן של בוחן בקפידה את עבודת צוות העורכים כדי להבטיח שכל מאמר עומד בתקן האיכות הגבוה שלנו. אם אתה רוצה...

איך לראות מה חבריו אהבו בפייסבוק

במאמר זה: ראה את התמונות והפרסומים שחבריו אהבו. צפה בדפים שחבר שלו אהב הפניות למד לראות את הדפים, התמונות והפרסומים שחבריך אהבו בפייסבוק. כנסו לפייסבוק. באמצעות טאבלט או טלפון, פתח את אפליקציית ...