איך לכתוב תוכנית פיננסית אישית

מְחַבֵּר:

Roger Morrison

תאריך הבריאה:

23 סֶפּטֶמבֶּר 2021

תאריך עדכון:

1 יולי 2024

תוֹכֶן

- בשלבים

- חלק 1 קבע את מצבך הכלכלי הנוכחי

- חלק 2 קביעת היעדים הכספיים שלך

- חלק 3 זהה אמצעים חלופיים

- חלק 4 הערכת חלופות

- חלק 5 יצירה והפעלה של תוכנית הפעולה שלך

- חלק 6 סקירה ושינוי התוכנית הפיננסית שלך

תוכנית פיננסית היא אסטרטגיה כתובה אשר נקבעה בכדי להבטיח מצב כלכלי טוב ולהשיג יעדים. קביעת תוכנית פיננסית תאפשר לך לא רק לשלוט במצבך הכלכלי, אלא גם לשפר את איכות חייך על ידי צמצום תחושת חוסר הוודאות לגבי צרכים עתידיים ובעיות כסף. למרות שאולי תבחר לשכור מתכנן פיננסי מקצועי לעריכת תוכנית כזו, אתה יכול לעשות זאת לבד. רוב המומחים הפיננסיים ממליצים לבצע תהליך בן 6 שלבים להכין תוכנית מצוינת שתעזור לכם לנהל את הכספים שלכם לטווח הארוך.

בשלבים

חלק 1 קבע את מצבך הכלכלי הנוכחי

-

ערכו רשימה של הנכסים וההתחייבויות שלכם. נכסים הם הדברים שיש לך ערך מסוים, בעוד שההתחייבויות הן הדברים שאתה חייב לאחרים.- בין הנכסים שלך, יתכנו כסף במזומן או משהו שווה ערך כמו חשבונות חיסכון, מטלטלין, כמו מכונית או הון שהונח בבית, וכן נכסים מושקעים כמו מניות, קצבאות ואג"ח.

- בין ההתחייבויות שלך יכולות להיות חובות או חשבונות שוטפים שלך, הכוללים משכנתא לבית, חשבונות בית חולים, הלוואות סטודנטים, הלוואות רכב או חובות כרטיסי אשראי.

-

חשב את הנכסים השוטפים שלך. הוסף את הנכסים שלך והסר את ההתחייבויות שלך מסך זה. התוצאה תהיה השווי הנקי שלך. נכס נטו זה הוא גם נקודת המוצא של התוכנית הפיננסית האישית שלך.- אם יש לך שווי נטו חיובי, פירוש הדבר שיש לך יותר נכסים מהתחייבויות, ואילו זה הפוך אם השווי הנקי שלך הוא שלילי.

-

קבע את המסמכים הכספיים שלך. עליכם ליצור מערכת הגשת דוחות בנק, החזרי מס, מידע על פוליסת הביטוח שלכם, משכנתא, הצהרות על הטבות, חוזים, חשבוניות, הצהרות מתוכנית ההשקעה שלכם, תלושי שכר, תקבולים, ניירות ערך, מחיצות עדות, דפי חשבון פרישה וכל סוג אחר של מסמך הקשור לחייכם הכספיים. -

תעדכנו כל דבר. עליכם לעקוב אחר ההוצאות שלכם והכנסות או תזרים מזומנים. בכך תוכלו ללמוד מקרוב כיצד אתם מוציאים כסף, את הרגלי האורח החיים שהובילו לשווי הנקי שיש לכם כרגע.

חלק 2 קביעת היעדים הכספיים שלך

-

הגדר יעדים לטווח ארוך, בינוני וקצר. הקמת תוכנית פיננסית אישית נסובה סביב היעדים שהצבתם לעצמכם. חשוב על מה שאתה רוצה כאורח חיים עכשיו, בעתיד הקרוב ובעתיד הרחוק, וקבע דרך פעולה מקיפה למדי בכדי לכסות כל היבט בחייך.- יתכן ותבינו שהיעדים לטווח הארוך, הקצר והבינוני שלכם חופפים. לדוגמא, העובדה שחיסכון של 100 אירו לחודש, שהונחה בתוכנית לחיסכון בדיור, תתרום להשגת מטרה לטווח הארוך שהיא לקנות בית.

-

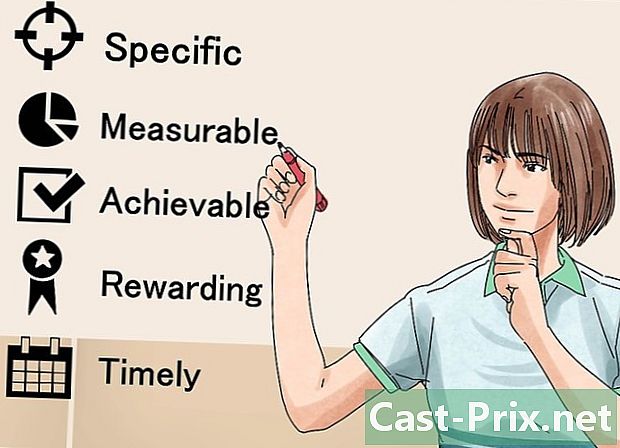

עקוב אחר השיטה SMART להציב יעדים. עליכם להבטיח שהיעדים שלכם הם ספציפיים, ניתנים למדידה, קבילים, שאפתניים, מציאותיים והגדרת זמן. פעולה זו תאפשר לך למקד את המטרות שלך מעבר לשלב של חולמים ליישם אותם בפועל. -

קבע את הערכים הכספיים שלך. מה אתה חושב על כסף ולמה? מדוע כסף חשוב לך? תשובה לשאלות אלו תעזור לך לנסח טוב יותר את היעדים הפיננסיים שלך. לדוגמה, ייתכן שתגלה שכסף חשוב לך מכיוון שאתה רוצה את הזמן והאמצעים לטייל ברחבי העולם. הידיעה הזו תעזור לך לתעדף ולפתח את המטרות שלך. -

דון עם המשפחה שלך. אם אתה גר עם אדם אהוב או בן זוג, התוכנית הפיננסית שלך צוות חייבת להיות תוכנית המשפחה. זה חשוב מכיוון שזה יאפשר לכם לשתף את המטרות והערכים שלכם עם אחרים ולקבל החלטות חכמות עם רעיונות משותפים אלה בראש.- אתה עשוי לגלות כי אין לך סדרי עדיפויות כמו בני משפחה אחרים. לאחר מכן יש לנהל דיונים מעמיקים על מנת להגיע לפשרות שיביאו לכל חבר להיות נוח עם העתיד הכלכלי שנחזה.

- עליכם להכיר בכך שאנשים מסוימים טובים יותר מבחינה כלכלית מאחרים. לפיכך יהיה צורך לקבוע מי יהיה אחראי לניהול תקציב המשפחה או לחשוב על דרכים לאפשר לכל אחד מהחברים דרגה מסוימת של שליטה.

-

קח בחשבון את כל היעדים שלך. עליכם לקחת בחשבון גם את האנשים הפחות טובים פיננסי מאשר לאחרים. לדוגמה, אם תרצו לעשות טרקים ברחבי אירופה, אתם עשויים לחשוב שזה לא ידרוש תקציב, אך תצטרכו להרכיב ציוד כלשהו בכדי לצאת לטיול זה.- חלק מהיעדים האינטלקטואליים שעשויים להיות לכם כוללים לימודים לבית הספר, השתתפות בסמינרים, שליחת ילדיכם לקולג 'או השתתפות בנסיעות שף.

- קח את הזמן לחשוב איך תניב הכנסות, בין אם זה כרוך בהמשך הקריירה הנוכחית שלך או שינוי לחלוטין.

- מטרות החיים כוללות את כל מה שאתה עושה כדי לשמור על אירוח ובידור, בנוסף לדברים שאתה חושב שהם חיוניים לקיום אורח החיים שאתה רוצה.

- יעדי דיור עשויים לכלול השכרה, שחרור או קניית בית.

- חשוב על אורח החיים שאתה רוצה להתקיים כשאתה פורש וקבע יעדים פיננסיים שיעזרו לך להשתפר.

חלק 3 זהה אמצעים חלופיים

-

בחן את האפשרויות הזמינות. עליכם לבדוק את האפשרויות שתוכלו לנקוט בכדי להשיג את היעדים הכספיים שלכם. באופן כללי, אתה יכול לסווג אפשרויות אלה לשתי קטגוריות: המשאבים הקיימים כבר וההכנסות החדשות שיצטרכו לייצר. עבור כל קטגוריה, עליך לקבוע אם תזדקק:- המשך באותה הווריד,

- לשפר את המצב הנוכחי שלך,

- לשנות את המצב הנוכחי שלך,

- לאמץ גישה חדשה.

-

זכרו שישנן דרכים רבות להשיג מטרה. אם למשל תרצו לחסוך כסף לטיולכם באמריקה, תוכלו לבחור לקחת קפה ביתי במקום ללכת לקפיטריות כדי לחסוך 20 אירו לשבוע. מצד שני, אתם עשויים להחליט לבצע שמרטפות לילה אחד בשבוע ולהשתמש במה שתרוויחו כדי לצאת לטיול זה. -

החלט מה ההשפעה שיש ליעדים שלך זה על זה. בנוסף לקביעת האמצעים החלופיים שתוכלו לנקוט בכדי להשיג את היעדים הכספיים שלכם, עליכם לזהות גם את האינטראקציה בין היעדים שלכם. לדוגמה, ייתכן שתרצה לצאת לטיול לפני שתבין כי המטרה ללמוד שפות זרות תאפשר לך לטייל בזול או אפילו להמשיך בקריירה כאיש עסקים או מתרגם במדינה זרה.

חלק 4 הערכת חלופות

-

הגדר אסטרטגיה. ראשית, עליכם לקבוע את האסטרטגיות שתפעלו בכדי להשיג את התוכנית הפיננסית שלכם. קח בחשבון את המצב האישי שלך, את התנאים הכלכליים שלך ואת הערכים שלך.- השווה את המצב הכלכלי הנוכחי שלך למה שיהיה לך לאחר שתשיג את היעדים שלך בכל אחד מהתחומים ששקלת. אם אתה מוצא ליקויים בתחום נתון, עליך לשים לב אליו במיוחד.

- הראה לעצמך מעשי. ביצוע תוכניות שלב אחר שלב יעזור לכם להשיג את המטרות שלכם מבלי להיות מתוסכלים או מוצפים מעוצמת המשימה העומדת לפניכם.

-

זכור שלכל הבחירות יש עלויות הזדמנות. זה מה שעליך לוותר על בחירתך. כדי לחסוך כסף לטיולכם באמריקה, למשל, תצטרכו להקריב ביקורים בקפיטריה, שתמנע מכם את הזמן שאתם מבלים שם ושיחות עם השרת האהוב עליכם. -

עשה מחקר נרחב כמדען. לפני שתקבל החלטה, בצע כמה שיותר מחקר ובדוק היטב את הנתונים שאספת. אם, למשל, אתה חושב לבצע השקעה, עליך להשוות בזהירות את התגמולים והסיכונים. כמה ההשקעה הזו מסוכנת וכמה היא יכולה להביא אם אתה מצליח? האם היתרונות הפוטנציאליים שכדאי לקחת את הסיכונים? -

דע שתמיד יהיה חלק מחוסר הוודאות. גם לאחר שביצעת מחקר מתקדם, ההגדרות עשויות להשתנות. השוק הכלכלי עשוי לחוות ירידה, שתוריד את ההשקעה. אתה עלול להיות לא מרוצה, באופן אישי ומקצועי, מהעבודה החדשה שבחרת. זכור תמיד שיש לך הזדמנות להתאים את הבחירות שלך.

חלק 5 יצירה והפעלה של תוכנית הפעולה שלך

-

ראו את המצב בכללותו. כעת, לאחר שקבעתם את היעדים שלכם, זיהיתם את החלופות השונות והערכתם אותם, ערכו רשימה של האסטרטגיות שמצאתם. קח את מצבך הנוכחי כנקודת מוצא וקבע אילו יעדים הם המציאותיים ביותר.- שקול את הרווח הנקי הנוכחי שלך. אם ההוצאות שלך הינן קרוב להכנסה שלך או מעל להן, עליכם לנקוט צעדים לשינוי מצב זה.

- גם אם עליכם להתרכז בפיתוח מקורות ההכנסה שלכם, זכרו כי תשלום חוב יכול להיות גם השקעה אדירה. עם שיעורי הריבית, אפילו החובות הקטנים ביותר יכולים להפוך למדהימים עם הזמן. העובדה שהקצאת חלק מהמשאבים שלך לתשלום חובות עשויה להימנע מבעיות חמורות בעתיד.

-

ואז החליטו לאילו יעדים יש להמשיך. המטרה שלך חייבת להיות איזון בין היעדים לטווח הקצר, הבינוני והארוך. זה יאפשר לך לתכנן תוכניות לאורך מספר חודשים ואפילו כמה שנים.- התרכזו בצמיחה מתקדמת. בכך, תהיה לך מפת דרכים שתוביל אותך להגשים את המטרות שלך.

- הראה את עצמך מציאותי. לא תוכל ליישם את כל האסטרטגיות הנהדרות ששקלת בה בעת אחת. מצד שני, על ידי בחירה באופן מאוזן במספר מסוים של יעדים, תוכלו להגיע אליהם ולהתפתח עד שלב שיאפשר לכם להתחיל פרויקטים חדשים.

-

קבע תקציב המתחשב ביעדים הכספיים שלך. עם ניתוח הערך הנקי הנוכחי שלך, עליך להיות בעל ידע טוב על הנכסים וההתחייבויות שלך. לאחר מכן תצטרך להכניס את זה למסגרת הכוללת את ההחלטות שקיבלת. אז אתה צריך לוודא שאתה מכבד את ההחלטות האלה. אם למשל החלטתם לבזבז פחות מ- 80 אירו לחודש בקפה ולהכניס את הכסף לחשבונות החיסכון, שלבו את זה בתקציב שלכם.- יעדים כמו קבלת משרה חדשה אולי לא יתאימו לתקציב שלך, אך עדיין עליך לרשום אותם בתוכנית הפיננסית שלך.

-

שקול לשכור יועץ פיננסי מקצועי. יתכן שתוכל לקבל החלטות פיננסיות לחלוטין, אך ליועץ מקצועי יש את היתרון בכך שהוא לא קשור רגשית למצבך הכלכלי.

חלק 6 סקירה ושינוי התוכנית הפיננסית שלך

-

ראו את התוכנית הפיננסית שלכם כמסמך עבודה. תכנון פיננסי אישי הוא תהליך. שינויים מתרחשים כל הזמן בחיים ותצטרך לעדכן את התוכנית שלך לאורך זמן ככל שהיעדים או הנסיבות שלך ישתנו. -

סקור את התוכנית הפיננסית שלך על בסיס קבוע. אם חייך משתנים במהירות (לדוגמה, אם אתה סטודנט), עליך לבדוק את התוכנית הפיננסית שלך כל חצי שנה. מצד שני, אם יש לך חיים יציבים יותר (כריבוע שחי לבד) אתה יכול לבצע את התיקונים על בסיס שנתי. -

דון עם בן זוגך בתוכנית הכספית האישית שלך. אם אתם במערכת יחסים, תוכלו עם קצת מזל להפוך את התהליך לשניים. כשאתם מתקשרים עם מישהו, עליכם לדבר על כספים כאשר יש לכם דיונים על הערכים, היעדים והתכניות העתידיות שלכם.

הקפד להסתכל

כיצד ליישם טפטים מודבקים מראש

במאמר זה: בחר את הטפט שלך הכן את החומר, האספקה והקירות שלך הרשם את הטפטים המודבקים מראש טפט את הטפטים שלך הפניות עם הטפטים של היום, אפשר ממש לשנות חדר על ידי מתן לו צבע, אור, טיוח יפה בסכום! בחר טפט...

איך ללבוש ביקיני

במאמר זה: תלבשי את הביקיני שלך. אתה מרגיש בנוח בביקיני 5 הפניות האם אתה מוכן ללבוש את הביקיני שלך ללכת לחוף הים או לבריכה? לבישת ביקיני דורש תרגול מסוים. אין הרבה בד אבל זה צריך לכסות בדיוק את הכמות ה...